L’assurance habitation est aujourd’hui indispensable pour protéger votre logement et vos biens contre les aléas du quotidien. Elle est obligatoire pour les locataires et vivement recommandée pour les propriétaires occupants comme pour les bailleurs. Elle couvre aussi bien les dommages matériels que votre responsabilité civile en cas de sinistre.

Garanties, options, niveaux de protection, franchises ou encore prix : il n’est pas toujours simple de s’y retrouver parmi les nombreuses offres du marché. Ce guide complet vous aide à comprendre, analyser et choisir l’assurance habitation la plus adaptée à votre situation.

Qu'est-ce que l'assurance multirisque habitation ?

L’assurance multirisque habitation (MRH) est le contrat d’assurance habitation le plus complet. Il protège à la fois votre logement, vos biens et votre responsabilité civile. C’est la formule de référence pour vous protéger financièrement face aux sinistres du quotidien.

Concrètement, une assurance MRH propose une double protection essentielle :

-

1Elle couvre les dommages matériels subis par votre habitation et son contenu en cas d’événements imprévus (dégâts des eaux, incendie, vol, catastrophe naturelle, bris de glace, etc.)

-

2Elle prend en charge les conséquences financières des dommages que vous ou un membre de votre logement pourraient causer à des tiers dans le cadre de votre vie privée.

L’assurance habitation indemnise donc les dégâts subis par votre bien immobilier (maison ou appartement) et par les biens mobiliers qu’il contient (meubles, électroménager, équipements ou objets personnels).

Parmi les sinistres les plus couramment couverts par l’assurance habitation, on retrouve :

- 🔥Les incendies et explosions ;

- 💧Les dégâts des eaux et infiltrations ;

- 🌪️Les catastrophes naturelles et événements climatiques ;

- 🏠Le vol et le vandalisme ;

- 🪟Le bris de glace ;

- 🌊Les inondations ou tempêtes selon les garanties souscrites.

Le niveau d’indemnisation dépend ensuite de votre contrat. Notamment, en fonction des plafonds prévus, de la valeur déclarée des biens et des éventuelles franchises appliquées.

Quelles sont les différentes formules d’assurance habitation ?

Tous les assureurs ne donnent pas les mêmes noms à leurs offres, mais on retrouve presque toujours 3 grands niveaux de couverture. Plus vous montez en gamme, plus vous ajoutez des garanties (et des services) et plus vous augmentez les plafonds d’indemnisation.

L’idée est simple : vous choisissez une formule, puis vous ajustez avec des options selon votre logement et la valeur de vos biens.

La formule économique (ou essentielle) : le minimum pour être couvert

C’est la formule la plus basique. Elle convient surtout si vous cherchez une protection simple et un budget serré.

En général, elle inclut :

- Les garanties de base (incendie, dégât des eaux et événements climatiques, selon le contrat) ;

- La responsabilité civile ;

- Parfois une assistance limitée.

Sur certaines offres, le vol et le bris de glace ne sont pas inclus d’office (ou sont très limités). C’est souvent la première différence entre une formule économique et une formule au-dessus.

La formule intermédiaire (ou confort) : le meilleur équilibre pour la plupart des foyers

C’est souvent le milieu de gamme. Elle propose un tarif raisonnable, tout en ajoutant des garanties utiles au quotidien.

Le plus souvent, elle ajoute ou renforce :

- La garantie vol et vandalisme (avec des conditions plus solides) ;

- Le bris de glace plus complet ;

- Une assistance plus large (dépannage, relogement, etc.) ;

- Des plafonds d’indemnisation plus confortables.

Si vous avez un logement standard avec du mobilier classique, c’est souvent la formule la plus cohérente pour vous.

La formule premium (ou tous risques habitation) : la protection la plus élevée

Cette formule est faite pour vous si vous souhaitez avoir une couverture maximale (logement plus grand, biens de valeur, équipements coûteux, dépendances, etc.).

Elle se distingue généralement par :

- Des plafonds plus élevés (mobilier, objets de valeur) ;

- Une indemnisation plus avantageuse (valeur à neuf plus fréquente, vétusté réduite selon conditions) ;

- Des garanties étendues (dommages électriques, casse accidentelle, etc.) ;

- Une assistance renforcée (relogement plus long, interventions plus rapides, services plus complets).

C’est celle qui limite le plus les mauvaises surprises, mais nous vous recommandons quand même de lire les exclusions et les conditions (vol, objets de valeur, dépendances, etc.).

Voici un tableau récapitulatif des garanties que l’on trouve le plus souvent ou non dans les différentes formules d’assurance habitation :

|

Garanties |

Économique |

Intermédiaire |

Premium |

|

🤝Responsabilité civile vie privée |

✅ |

✅ |

✅ |

|

🔥Incendie / explosion |

✅ |

✅ |

✅ |

|

💧Dégâts des eaux |

✅ |

✅ |

✅ |

|

🌋Catastrophes naturelles |

✅ |

✅ |

✅ |

|

🌪️Événements climatiques |

✅ |

✅ |

✅ |

|

🛡️Attentats / actes terroristes |

✅ |

✅ |

✅ |

|

🔒Vol / vandalisme |

❌ |

✅ |

✅ |

|

🪟Bris de glace |

❌ |

✅ |

✅ |

|

⚡Dommages électriques |

❌ |

✅ |

✅ |

|

🛋️Valeur à neuf mobilier |

❌ |

✅ |

✅ |

|

🛠️Assistance / dépannage |

Basique |

Étendue |

Renforcée |

Quelle que soit la formule que vous choisissez, vous pouvez souvent ajouter des garanties optionnelles. Notamment, les garanties dommages électriques, rééquipement à neuf, objets de valeur, assistance renforcée, etc.

Quelles garanties couvre une assurance habitation ?

Une assurance habitation repose sur un socle de garanties destiné à vous protéger contre les principaux risques du quotidien. Selon la formule choisie, cette couverture peut être plus ou moins étendue et complétée par des options.

On distingue généralement deux niveaux de protection : les garanties de base, incluses dans la majorité des contrats et les garanties optionnelles, que vous pouvez ajouter selon vos besoins.

Les garanties de base

Les garanties de base représentent le cœur de votre contrat d’assurance habitation. Elles couvrent les sinistres les plus fréquents susceptibles d’endommager votre logement ou vos biens.

On retrouve notamment :

- La responsabilité civile vie privée : c’est une garantie toujours incluse. Elle couvre les dommages que vous, vos enfants, vos animaux ou les personnes à votre charge pourraient causer à des tiers. Elle prend en charge les dommages matériels, corporels et immatériels. Par exemple, si votre machine à laver fuit et inonde le voisin ou si votre chien blesse quelqu'un ;

- L’incendie et l’explosion : cette garantie couvre les dégâts causés par un incendie, une explosion, la fumée et l’intervention des secours. Elle s’applique à votre logement, mais aussi aux biens mobiliers présents à l’intérieur ;

- Les dégâts des eaux : Elle intervient en cas de sinistre lié à l’eau, par exemple une fuite de canalisation, une rupture de tuyau, une infiltration par la toiture, un débordement d’appareil électroménager. Elle prend en charge les conséquences du dégât des eaux (plafonds abîmés, objets détériorés), mais pas la réparation de l’élément en cause de la fuite (ex : la toiture). Les frais de recherche de fuite peuvent aussi être pris en charge selon les contrats ;

- Les catastrophes naturelles : cette garantie s’active lorsqu’un arrêté ministériel reconnaît l’état de catastrophe naturelle. Elle couvre notamment les inondations, les coulées de boue, les mouvements de terrain et la sécheresse qui affecte les fondations du bien. L’indemnisation dépend alors du cadre légal fixé par l’État, mais vous devrez toujours payer une franchise de 380 € (ou 1 520 € pour un mouvement de terrain consécutif à la sécheresse) ;

- Les événements climatiques : tempêtes, grêle, neige ou vents violents peuvent endommager votre toiture, vos fenêtres ou vos installations extérieures. Cette garantie complète souvent celle des catastrophes naturelles, avec des conditions d’indemnisation différentes ;

- Le vol et le vandalisme : souvent inclue à partir des formules intermédiaires, cette garantie couvre le cambriolage avec effraction, la tentative de vol, les dégradations volontaires. Attention, les conditions de sécurité (volets, serrures, alarme) doivent être respectées pour être indemnisé ;

- Le bris de glace : cette garantie concerne les éléments vitrés du logement, comme les fenêtres, les baies vitrées, les vérandas et parfois les plaques vitrocéramiques ou les panneaux solaires (selon votre contrat) ;

- Les attentats et actes de terrorisme : cette garantie est rendue obligatoire par la loi et est incluse dans la plupart des contrats habitation. Elle couvre les dommages matériels liés à ce type d’événement.

Les options que l’on peut ajouter à son assurance habitation

En complément des garanties de base, vous pouvez renforcer votre couverture avec des options adaptées à votre logement, à vos équipements ou à votre mode de vie.

Sont souvent proposées en option :

- La garantie dommages électriques : elle protège vos appareils en cas de surtension, court-circuit ou foudre indirecte (électroménager, télévision, ordinateurs, domotique.)

- La garantie valeur à neuf : elle vous permet d’être remboursé sur la base du prix d’achat, sans déduction de vétusté. Sans cette option, l’indemnisation tient compte de l’usure de vos mobiliers et équipements.

- La garantie des objets de valeur : bijoux, montres, œuvres d’art ou matériel high-tech, tous les objets dont la valeur dépasse un certain montant peuvent être pris en charge en cas de sinistre par cette garantie. Le montant peut être différent selon chaque assureur.

- La garantie jardin et aménagements extérieurs : elle couvre le mobilier de jardin, les abris, les clôtures, les plantations.

- La garantie piscine : elle protège le bassin, les équipements techniques et parfois les abords en cas de sinistre.

- La protection juridique renforcée : elle vous accompagne en cas de litige lié à votre logement : voisinage, travaux, artisan, etc.

- L’assistance étendue : elle vous permet de bénéficier de davantage de services par rapport à la garantie assistance de base, incluse dans la majorité des contrats. Elle peut par exemple prévoir le dépannage d’urgence, le relogement prolongé, un gardiennage, une aide à domicile.

Votre niveau de protection dépend donc à la fois des garanties incluses et des options que vous avez choisies. Pour bien évaluer votre couverture, il est essentiel d’également prendre en compte les exclusions de garanties de votre assurance habitation.

Quelle assurance habitation selon votre profil ?

Toutes les assurances habitation ne répondent pas aux mêmes besoins. Le niveau de couverture à choisir dépend avant tout de votre statut, de votre type de logement et de l’usage que vous en faites.

Voici les principales situations et les protections à privilégier pour chacune.

Vous êtes locataire

Si vous louez un logement, l’assurance habitation est obligatoire. Vous devez au minimum souscrire une garantie risques locatifs pour couvrir les dommages causés au logement (incendie, dégât des eaux, explosion).

Mais cette couverture reste limitée. Elle ne protège ni vos biens personnels, ni votre responsabilité vis-à-vis des voisins. Pour être correctement couvert, nous vous recommandons d’ajouter :

- La responsabilité civile vie privée ;

- La garantie recours des voisins et des tiers ;

- La couverture du mobilier ;

- Le vol et le vandalisme.

Sans ces extensions, vous restez exposé à payer des frais élevés en cas de sinistre important.

Vous êtes propriétaire d’un logement individuel

Si vous possédez une maison individuelle hors copropriété, aucune loi ne vous impose de souscrire une assurance habitation. Pourtant, vous avez tout intérêt à être couvert.

En effet, en cas de grave sinistre, comme un incendie, une tempête ou un dégât des eaux majeur, vous devrez financer seul :

- Les réparations du logement ;

- La reconstruction éventuelle de votre bien ;

- Le remplacement de vos biens mobiliers.

Une assurance multirisque habitation complète vous permet de protéger votre patrimoine immobilier et votre situation financière. Au vu des sommes élevées à payer en cas de problème, il est vraiment préférable de payer une petite cotisation tous les mois, pour ne pas prendre ce risque.

Vous êtes propriétaire en copropriété

En copropriété, vous devez au minimum souscrire une assurance responsabilité civile, que vous occupiez le logement ou que vous le louiez.

Cette garantie couvre les dommages que votre appartement pourrait causer à l’immeuble ou aux voisins. Mais elle ne protège ni votre logement, ni vos biens personnels.

Souscrire une assurance habitation complète reste donc indispensable pour couvrir :

- Les dégâts à l’intérieur de votre lot ;

- Votre mobilier ;

- Vos équipements.

Vous êtes propriétaire bailleur (PNO)

Si vous louez un logement, vous pouvez compter sur l’assurance habitation du locataire, mais seulement partiellement.

Certains risques restent à votre charge, notamment :

- Les sinistres entre deux locations ;

- Un défaut d’assurance du locataire ;

- Les dommages liés à la structure du logement ;

- Un recours de la copropriété.

L’assurance propriétaire non occupant vient alors compléter la protection et sécuriser votre investissement locatif.

Vous êtes étudiant

En tant qu’étudiant, vous avez souvent accès à une assurance habitation spéciale, dédiée à votre statut et souvent plus économique.

Elle couvre généralement :

- Les risques locatifs obligatoires ;

- La responsabilité civile ;

- Le mobilier (pour un montant assez faible, qui correspond généralement à un logement étudiant).

C’est une solution adaptée aux petits logements, studios ou résidences étudiantes.

Vous vivez en colocation

Comme vu précédemment, en colocation, une seule assurance risques locatifs peut suffire pour le logement si tous les colocataires ont signé le même bail. Toutefois, cette solution présente des limites.

Si un colocataire n’est pas assuré ou quitte le logement, la couverture peut devenir insuffisante. Chacun peut donc souscrire une assurance individuelle pour protéger ses biens et sa responsabilité.

Vous possédez une résidence secondaire

Une résidence secondaire présente des risques spécifiques, notamment :

- Le logement est inoccupé une grande partie de l’année ;

- Un sinistre pourrait être découvert tardivement ;

- Un risque accru de vol.

Nous vous recommandons donc d’opter pour une couverture renforcée, notamment sur le vol, le vandalisme et les événements climatiques.

Votre profil influence directement le niveau de couverture dont vous avez besoin. Avant de souscrire, il est essentiel que vous évaluiez la valeur de vos biens, les risques liés à votre logement et votre exposition financière en cas de sinistre. Il n’y a qu’ainsi que vous pourrez choisir les bonnes garanties pour être bien couvert.

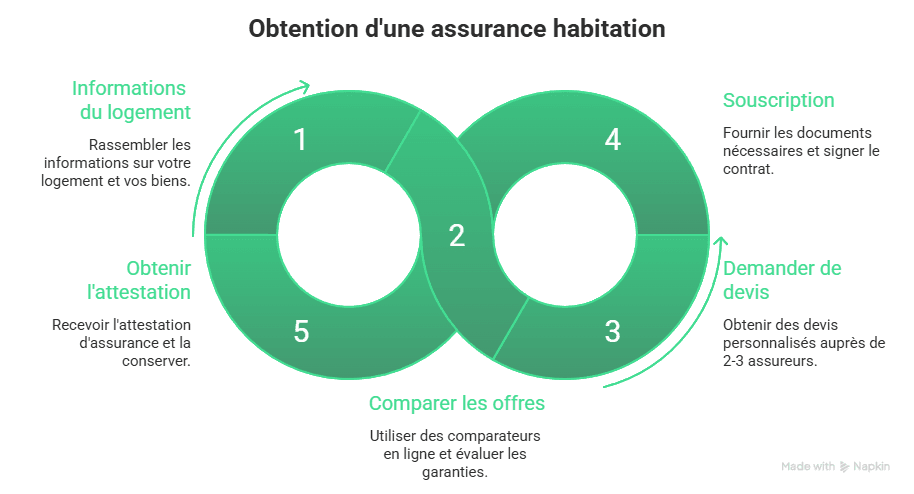

Comment souscrire une assurance habitation pour son logement ?

Souscrire une assurance habitation est une démarche plutôt simple à réaliser. Toutefois, il est important de connaître les informations sur votre situation et sur votre logement à indiquer. Ces éléments permettent à l’assureur d’évaluer les risques, de calculer votre cotisation et de déterminer votre niveau de couverture.

Voici les principaux éléments pour souscrire un contrat habitation.

Les informations à indiquer sur votre habitation

Lors de la souscription, vous devez décrire votre logement avec précision. Ces informations influencent directement le tarif et les garanties proposées.

On vous demandera généralement :

- le type de logement : maison ou appartement ;

- votre statut : locataire, propriétaire occupant, bailleur ;

- la surface habitable ;

- le nombre de pièces principales ;

- la présence d’annexes : garage, cave, dépendance, véranda ;

- les équipements extérieurs : piscine, jardin, terrasse ;

- l’adresse et la localisation du bien ;

- l’étage (en appartement) ;

- l’ancienneté du logement.

L’assureur s’intéresse aussi au niveau de sécurité du logement. Notamment, au niveau des volets, du type de serrure, de la porte (blindée ou non), de l’alarme,

du digicode ou gardien.

Plus votre déclaration est précise, plus votre contrat sera adapté.

Les documents à transmettre pour souscrire une assurance habitation

Pour finaliser la souscription, certains justificatifs peuvent vous être demandés.

Le plus souvent il s’agit de :

- une pièce d’identité ;

- un relevé d’identité bancaire (RIB) pour les prélèvements ;

- un justificatif de domicile (facture d’électricité ou de téléphone de moins de 3 mois en général) ;

- le bail de location ou l’acte de propriété ;

- un état des lieux (pour les locataires) ;

- parfois un précédent relevé d’information d’assurance.

Ces documents permettent de valider votre situation et d’émettre votre attestation d’assurance habitation.

Où souscrire une assurance pour son logement ?

Vous pouvez souscrire une assurance habitation par plusieurs canaux, selon vos préférences.

-

1En ligneC’est aujourd’hui la solution la plus rapide. Vous obtenez un devis immédiat, comparez les niveaux de garanties et souscrivez en quelques minutes. Pour ce faire, vous n’avez qu’à choisir votre assureur et à vous rendre sur son site. C’est d’ailleurs ce que nous vous proposons de faire, directement depuis notre site.

-

2Par téléphonePlusieurs compagnies d’assurance vous proposent d’être rappelé par un conseiller après une simulation ou un devis en ligne. Ce dernier vous accompagne alors pour définir vos besoins et ajuster les garanties. Vous pouvez aussi contacter directement par téléphone la compagnie de votre choix.

-

3En agenceSi vous préférez échanger en physique directement, notamment si vous avez des biens de valeur ou des situations particulières, vous pouvez vous rendre en agence. Dans ce cas, vous devez choisir une compagnie d’assurance présente dans votre ville ou département.

-

4Via un courtier ou un comparateurPour le coup, tout se fait en ligne si vous souhaitez passer par un comparateur et en physique ou en ligne pour un courtier. Ces intermédiaires analysent votre profil et vous orientent vers les contrats les plus adaptés. Plusieurs offres sont mises en concurrence, afin que vous puissiez choisir celle qui vous correspond le mieux.

Quel que soit le canal que vous choisissez, vous recevez ensuite votre attestation d’assurance habitation. Ce document est indispensable notamment pour les locataires lors de la remise des clés.

Faites attention à la date d’effet, qui correspond à la date à partir de laquelle vos garanties se mettent en place. Concrètement, vous pouvez signer votre contrat le 1er mars et avoir une date d’effet au 20 mars. Prêtez-y attention lors de votre souscription, pour ne pas avoir de mauvaises surprises.

Quel est le prix d’une assurance habitation ?

Le prix d’une assurance habitation dépend de nombreux critères. Il n’existe pas de tarif unique. Votre cotisation varie selon votre logement, votre profil et le niveau de protection choisi.

En moyenne, une assurance habitation représente quelques dizaines d’euros par mois pour un appartement et davantage pour une maison. Toutefois, le montant exact peut varier fortement d’un assuré à l’autre.

Quels facteurs influencent le prix d’une assurance habitation ?

Plusieurs éléments entrent en compte dans le calcul de votre prime, notamment :

- La localisation du logement : un bien situé dans une grande ville, en zone à risque d’inondation ou dans une région exposée aux tempêtes coûtera généralement plus cher à assurer qu’un logement en zone rurale moins sinistrée ;

- Le type de logement : une maison coûte souvent plus cher à assurer qu’un appartement, car elle est plus exposée aux risques (toiture, jardin) ;

- La surface et le nombre de pièces : plus votre logement est grand, plus la valeur des biens à assurer est importante ;

- Votre statut : locataire, propriétaire occupant ou bailleur : le niveau de risque diffère, ce qui influence le tarif ;

- La valeur du mobilier à assurer : plus le capital mobilier déclaré est élevé, plus la cotisation augmente ;

- Les équipements extérieurs : piscine, véranda, garage, dépendances ou jardin peuvent faire évoluer votre cotisation ;

- Le niveau de sécurité du logement : porte blindée, alarme, volets sécurisés ou digicode peuvent réduire le risque de vol et parfois alléger votre prime ;

- Les garanties et options choisies : une formule économique coûtera moins cher qu’une formule premium. Ajouter la valeur à neuf, la garantie vol renforcée ou des options spécifiques augmente logiquement le tarif.

- La franchise et le mode d’indemnisation : le montant de la franchise impact votre tarif, puisque plus la somme qui reste à votre charge en cas de sinistre est élevée, plus votre cotisation annuelle peut baisser. En ce qui concerne le mode d’indemnisation, une garantie en valeur à neuf coûte généralement plus cher qu’un remboursement avec de la vétusté ;

Au-delà de tous ces critères, sachez que votre profil entre aussi en jeu dans le calcul de votre prime d’assurance habitation. Un locataire paie en général moins cher qu’un propriétaire, car il assure principalement ses biens et sa responsabilité, sans couvrir la structure du bâtiment.

De la même manière, un étudiant peut bénéficier d’offres adaptées aux petits logements, avec des garanties ciblées. Enfin, un propriétaire bailleur peut avoir besoin d’une assurance PNO, avec un tarif ajusté aux risques liés à la location.

Pour éviter de surpayer votre assurance habitation, voici nos conseils :

- Adaptez les garanties à vos besoins réels ;

- Vérifiez les plafonds et les exclusions ;

- Ajustez la franchise si nécessaire ;

- Comparez les devis en fonction du niveau de couverture, pas seulement du prix.

Depuis la loi Hamon, vous pouvez résilier votre contrat habitation à tout moment après un an d’engagement. Si votre situation évolue ou si vous estimez payer trop cher, vous pouvez alors changer d’assurance habitation sans interruption de couverture et sans frais.

Prix moyens de l’assurance habitation selon le profil et le logement

Le prix d’une assurance habitation varie fortement selon votre situation. Voici des tarifs moyens constatés sur le marché pour vous donner un ordre d’idée.

Un locataire paie généralement moins cher qu’un propriétaire, car il n’assure pas la structure du logement :

| Type de logement locataire | Prix moyen |

|---|---|

| 🛏️Studio / T1 (<30 m²) | 80 € à 135 € par an |

| 🏢Appartement T2 / T3 (30 à 70 m²) | 100 € à 180 € par an |

| 🏢Grand appartement (70 à 120 m²) | 160 € à 250 € par an |

| 🏠Maison | 180 € à 320 € par an |

Pour un propriétaire occupant, le tarif est plus élevé, car le bâtiment lui-même est assuré :

| Type de logement propriétaire occupant | Prix moyen |

|---|---|

| 🏢Appartement | 150 € à 300 € par an |

| 🏠Maison moyenne | 250 € à 400 € par an |

| 🏡✨Grande maison / bien haut de gamme | 400 € à 800 € par an (voire plus) |

Les propriétaires bailleurs (assurance PNO) se situent généralement sur des tarifs intermédiaires :

| Type de logement bailleur | Prix moyen |

|---|---|

| 🏢PNO appartement | 120 € à 250 € par an |

| 🏠PNO maison | 200 € à 400 € par an |

Certains profils bénéficient de contrats adaptés, notamment :

- Les étudiants : 40 € à 90 € par an avec une assurance habitation étudiant ;

- Une colocation : 80 € à 200 € par an selon formule ;

- Une résidence secondaire : souvent 10 à 30 % plus cher qu’une résidence principale équivalente.

Assurer son logement représente un budget conséquent, et une dépense contrainte dans certains cas. Mettez les offres en concurrence pour payer le juste prix, étudiez les garanties proposées par les meilleurs contrats du marché et identifiez les options qui vous sont utiles. Obtenez plusieurs devis d'assurance habitation grâce à Magnolia.fr.

Comment déclarer un sinistre habitation ?

Lorsqu’un sinistre survient dans votre logement, vous devez le déclarer rapidement à votre assureur pour déclencher la prise en charge. La procédure est généralement simple, mais elle doit respecter certains délais et formalités pour que l’indemnisation puisse s’appliquer.

La première étape consiste à sécuriser les lieux et à limiter les dégâts. Couper l’eau en cas de fuite, protéger les biens non endommagés ou prévenir les secours si nécessaire permet d’éviter une aggravation du sinistre. Votre assureur peut d’ailleurs refuser de couvrir les dommages supplémentaires si aucune mesure conservatoire n’a été prise.

Vous devez ensuite déclarer le sinistre, soit depuis votre espace client en ligne, soit par téléphone, soit par courrier recommandé selon les modalités prévues au contrat. La déclaration doit décrire précisément les circonstances, notamment en indiquant :

- La date du sinistre ;

- L’origine du sinistre ;

- Les dommages constatés ;

- La liste des biens touchés ;

- La présence éventuelle de tiers impliqués.

Les délais à respecter pour déclarer un sinistre

Les délais à respecter pour déclarer votre sinistre varient selon la nature de l’incident. Ils sont fixés par le Code des assurances et par les conditions générales du contrat.

Vous disposez généralement de :

- 5 jours ouvrés pour déclarer un dégât des eaux, un incendie ou un bris de glace ;

- 2 jours ouvrés en cas de vol ou de vandalisme (avec dépôt de plainte obligatoire) ;

- 10 jours après la publication de l’arrêté dans le Journal officiel en cas de catastrophe naturelle.

Quels sont les documents à fournir pour déclarer un sinistre habitation ?

Pour instruire votre dossier, l’assureur vous demandera plusieurs justificatifs, notamment :

- Des photos des dommages ;

- Des factures d’achat des biens ;

- Un devis ou des factures de réparation ;

- La preuve de votre dépôt de plainte (en cas de vol) ;

- Un constat amiable de dégât des eaux si un tiers est impliqué.

En tout cas, sachez que plus votre dossier est complet, plus le traitement est rapide. Alors n’oubliez aucune pièce lors de votre déclaration.

Que se passe-t-il après la déclaration de sinistre ?

Selon l’ampleur des dégâts, l’assureur peut mandater un expert pour évaluer le montant des dommages.

Son rôle consiste à :

- Vérifier les circonstances du sinistre ;

- Estimer le coût des réparations ;

- Appliquer les plafonds et franchises du contrat.

Son rapport servira de base à votre indemnisation. Si vous n’êtes pas d’accord avec le rapport de l’expert, sachez que vous pouvez demander une médiation à l’assureur pour discuter des éléments qui ne vous conviennent pas. Si vous ne trouvez pas de terrain d’entente, vous pouvez mandater une contre-expertise à vos frais.

Une fois le dossier validé, l’assureur vous propose une indemnisation selon les garanties souscrites : remboursement, réparation ou remplacement des biens.

Le délai de versement dépend de la complexité du sinistre, mais intervient généralement après validation du rapport d’expertise et accord sur le montant.

Sachez que l’assurance a l’obligation de verser l’indemnisation sous 30 jours après votre déclaration de sinistre (3 mois en cas de catastrophe naturelle).

Pour être indemnisé dans les meilleures conditions, vous devez donc :

- Déclarer rapidement le sinistre ;

- Respecter les délais légaux ;

- Fournir des justificatifs précis ;

- Conserver les biens endommagés jusqu’au passage de l’expert.

Une fois le sinistre déclaré, reste à comprendre comment est calculée votre indemnisation et quel montant vous pouvez réellement percevoir.

Comment fonctionne l’indemnisation en assurance habitation ?

Lorsqu’un sinistre est couvert par votre assurance habitation, l’assureur prend en charge tout ou partie des dommages, selon les garanties prévues dans votre contrat. Le montant que vous percevez dépend de plusieurs éléments. Notamment, le type de sinistre, les plafonds d’indemnisation, le mode de remboursement choisi et la franchise applicable.

Après votre déclaration, l’assureur analyse votre dossier. Selon l’importance des dégâts, il peut missionner un expert pour évaluer le coût des réparations ou du remplacement des biens. Cette estimation sert de base au calcul de votre indemnisation.

L’indemnisation peut prendre plusieurs formes : remboursement financier, réparation directe par un artisan partenaire ou remplacement des biens endommagés.

Pour mieux comprendre, voici un exemple d’indemnisation pour un sinistre habitation :

Prenons un cas courant : un dégât des eaux endommage votre salon. Les dommages sont les suivants :

- Parquet abîmé : 3 000 €

- Canapé : 1 200 €

- Meuble TV : 800 €

- Frais de peinture : 1 000 €

Montant total des dommages : 6 000 €

Votre contrat prévoit :

- Une indemnisation avec vétusté déduite ;

- Une franchise de 300 €.

Après application de la vétusté (par exemple 20 % sur le mobilier), l’indemnisation tombe à 5 600 € (2 000 € de mobilier - 20 % = 1 600 €).

Une fois la franchise déduite, vous percevez : 5 300 € remboursés.

Cet exemple montre pourquoi le niveau de garantie et le mode d’indemnisation sont importants.

Comment est calculée la valeur de vos biens assurés ?

Le calcul de l’indemnisation repose d’abord sur la valeur des biens déclarés au contrat. Deux modes principaux existent.

-

1La valeur d’usage (ou vétusté déduite) :C’est le mode d’indemnisation standard. Dans ce cas, l’assureur applique un coefficient d’usure en fonction de l’âge du bien. Plus il est ancien, moins il est remboursé.

-

2La valeur à neuf :En souscrivant cette option, l’assureur vous rembourse sur la base du prix de remplacement actuel, sans tenir compte de l’usure (dans la limite des plafonds et conditions du contrat).

Cette garantie est plus protectrice, mais elle augmente le coût de votre assurance.

Le montant indemnisé dépend aussi :

- Du capital mobilier déclaré ;

- Des plafonds par objet de valeur ;

- Des justificatifs fournis (factures, photos…).

Quand doit-on payer une franchise pour son assurance habitation ?

La franchise correspond à la somme qui reste à votre charge après l’indemnisation de l’assureur. Son montant et son mode de calcul sont indiqués dans les conditions particulières de votre contrat.

En assurance habitation, il existe plusieurs formes de franchises. Elles n’ont pas toutes le même fonctionnement, ce qui peut modifier sensiblement le montant que vous percevez après un sinistre.

-

1La franchise absolueLa franchise la plus courante est la franchise absolue. Dans ce cas, une somme fixe est systématiquement déduite de l’indemnisation lorsque le montant des dégâts dépasse ce seuil. Si les dommages sont inférieurs à la franchise, aucun remboursement n’est versé.

-

2La franchise relativeIl existe aussi la franchise relative, qui peut-être plus avantageuse dans certains cas. Elle fonctionne comme un seuil déclencheur. Si le montant du sinistre dépasse la franchise prévue, l’assureur rembourse l’intégralité des dommages, sans déduction. À l’inverse, si le coût reste inférieur au seuil, aucune prise en charge ne s’applique.

-

3La franchise proportionnelleCertains contrats prévoient une franchise proportionnelle. Elle est calculée en pourcentage du montant des dommages. Vous participez donc systématiquement à l’indemnisation, quelle que soit l’ampleur du sinistre. Ce type de franchise est souvent encadré par un minimum et un maximum définis au contrat.

-

4La franchise légaleIl existe une situation particulière où la franchise ne dépend pas de votre assureur : celle appliquée en cas de catastrophe naturelle. Dans ce cas précis, son montant est fixé par la loi et est appliqué de manière identique à tous les contrats d’assurance habitation.

Concrètement, même si votre contrat prévoit habituellement une franchise plus faible, c’est la franchise légale qui s’appliquera pour ce type de sinistre.

Quel que soit son mode de calcul, la franchise influence directement votre cotisation. En effet, plus elle est élevée, moins votre assurance habitation coûte cher. Toutefois, votre reste à charge augmente en conséquence en cas de sinistre.

Quels critères analyser pour choisir la meilleure assurance habitation ?

Choisir la meilleure assurance habitation ne consiste pas seulement à comparer les prix. En effet, deux contrats au tarif similaire peuvent offrir des niveaux de protection très différents. Pour éviter les mauvaises surprises en cas de sinistre, vous devez analyser plusieurs éléments avant de souscrire.

L’objectif est simple : trouver le bon équilibre entre niveau de couverture, montant de cotisation et qualité d’indemnisation.

Les critères essentiels pour choisir son assurance habitation

Le premier point à examiner concerne l’étendue des garanties incluses. Vérifiez que les sinistres les plus courants (incendie, dégâts des eaux, vol, événements climatiques) sont bien couverts et dans quelles conditions.

Regardez ensuite les plafonds d’indemnisation. Ils déterminent le montant maximum remboursé en cas de sinistre. Un plafond trop bas peut laisser une partie importante des dommages à votre charge, notamment pour le mobilier ou les objets de valeur. Étudiez donc bien ce point en fonction de vos besoins actuels et futurs.

La franchise est également un critère déterminant. Plus elle est élevée, plus votre cotisation peut baisser. En contrepartie, votre reste à charge sera plus important en cas de sinistre.

Le mode d’indemnisation doit aussi retenir votre attention. Un contrat remboursé en valeur à neuf sera plus protecteur qu’une indemnisation avec vétusté déduite.

Pensez aussi à évaluer les garanties annexes, telles que :

- L’assistance d’urgence ;

- La protection juridique ;

- Le relogement ;

- Le dépannage.

Enfin, adaptez toujours votre contrat à votre profil. Notamment en tenant compte de la surface du logement, de la valeur des biens, de la présence d’une piscine ou de dépendances et de la localisation du bien.

Les points de vigilance avant de choisir

Au-delà des garanties affichées, certains éléments méritent une attention particulière.

Commencez par lire les exclusions de garantie. Elles précisent les situations dans lesquelles vous ne serez pas indemnisé. Cela peut être en cas de défaut d’entretien, de vol sans effraction ou de biens non déclarés.

Vérifiez également les conditions de la garantie vol. Certains contrats imposent des équipements de sécurité précis (volets, serrures renforcées, alarme) pour déclencher l’indemnisation. Si vous n’avez pas mis en place ces éléments, vous ne serez pas indemnisés ou avec une indemnisation réduite.

Portez attention aux plafonds fixés pour les objets de valeur. Sans option dédiée, les remboursements peuvent être fortement limités et vous pourriez avoir de mauvaises surprises en cas de sinistre.

Analysez aussi les délais d’indemnisation, les services d’accompagnement en cas de sinistre et la qualité de gestion des dossiers. Chaque assureur a sa propre politique en la matière et il est important que vous la connaissiez avant de souscrire. Pour ce faire, vous pouvez vous rendre sur le site de la compagnie et vous pouvez également consulter les avis des clients en ligne.

Enfin, ne choisissez pas uniquement sur le prix. Une assurance habitation moins chère peut s’avérer beaucoup moins protectrice au moment où vous en avez réellement besoin. L’un dans l’autre, il est souvent plus judicieux d’être mieux couvert en payant une cotisation un peu plus élevée, mais en étant bien indemnisé, que l’inverse.

Comment bien choisir son contrat d’assurance habitation ?

Choisir une assurance habitation ne consiste pas uniquement à comparer des garanties sur le papier. Pour prendre la bonne décision, vous devez adapter votre contrat à votre logement, à votre mode de vie et à votre niveau de risque.

Un contrat bien choisi est un contrat qui correspond à votre situation personnelle, pas forcément celui qui affiche le plus de garanties.123

-

1Évaluez précisément la valeur de vos biensCommencez par estimer le montant total de votre mobilier et de vos équipements. Ne sous-évaluez pas vos biens, car vous risquez d’avoir une indemnisation insuffisante en cas de sinistre. À l’inverse, surestimer votre capital mobilier peut faire grimper inutilement votre cotisation. Faites l’inventaire : des meubles, de l’électroménager, du matériel informatique, des objets de valeur, des équipements extérieurs.

-

2Analysez votre niveau d’exposition aux risquesVotre contrat doit refléter les risques propres à votre logement. Posez-vous les bonnes questions : Votre logement est-il en zone inondable ? Êtes-vous dans une zone exposée aux tempêtes ? Votre quartier est-il sensible aux cambriolages ? Votre logement restera-t-il vacant longtemps ? Plus le risque est élevé, plus vous devez renforcer certaines garanties (vol, événements climatiques, dépendances).

-

3Ajustez la franchise selon votre capacité financièreSi vous pouvez absorber un petit sinistre sans difficulté, une franchise plus élevée peut réduire votre cotisation annuelle et peut donc être intéressante. En revanche, si vous préférez limiter au maximum votre reste à charge, optez pour une franchise plus basse.

-

4Vérifiez l’évolution possible du contratUn bon contrat doit rester adaptable pour s’adapter aux changements dans votre vie, notamment : la possibilité d’ajouter des options, la possibilité de modifier le capital mobilier, l’ajustement en cas de déménagement, la facilité de résiliation. Votre situation évolue : votre assurance doit pouvoir évoluer avec vous.

-

5Comparez le rapport couverture / prixNe cherchez pas uniquement le contrat le moins cher. Comparez toujours : :e niveau réel de couverture, les plafonds d’indemnisation, les exclusions , les services d’assistance. Un contrat légèrement plus cher peut offrir une protection nettement supérieure en cas de sinistre important.

Comment obtenir l'attestation d’assurance habitation ?

L’attestation d’assurance habitation est le document officiel qui prouve que votre logement est bien couvert par un contrat en cours de validité. Elle vous est délivrée par votre assureur dès la souscription et peut vous être demandée à plusieurs moments clés de votre vie de locataire ou de propriétaire.

Ce document permet de justifier que vous êtes assuré pour votre logement. Il indique aussi que vous avez au moins les garanties exigées, notamment la responsabilité civile.

Elle est le plus souvent demandée :

- Par le propriétaire lors de la signature du bail ;

- Chaque année par le bailleur pour vérifier le maintien de la couverture ;

- Par un syndic de copropriété ;

- Par une banque dans le cadre d’un crédit immobilier ;

- Par certains établissements pour des locations temporaires.

Mais alors, comment obtenir cette attestation ? Eh bien une fois votre contrat souscrit, l’attestation vous est généralement transmise automatiquement par votre assureur.

Vous pouvez ensuite la récupérer à tout moment :

- Depuis votre espace client en ligne ;

- Via l’application mobile de votre assureur ;

- Sur simple demande par email ou téléphone ;

- Auprès de votre conseiller ou de votre courtier.

Le document est généralement disponible immédiatement en téléchargement.

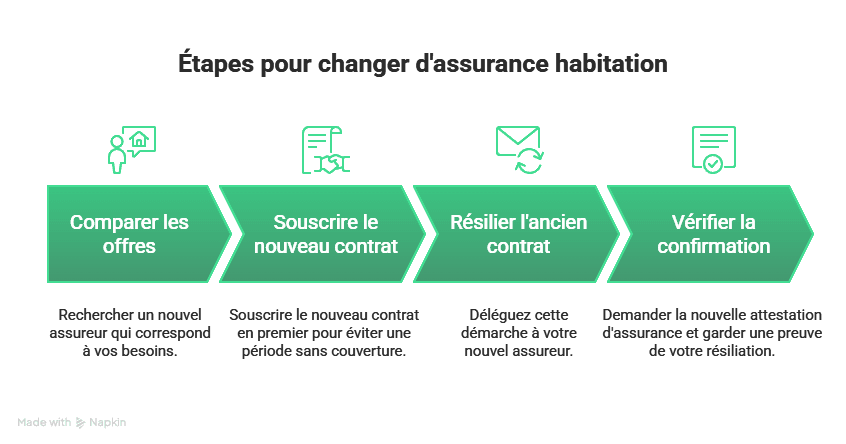

Comme vu précédemment, cette attestation est exigée dès que vous devez prouver que votre logement est assuré.

Elle est donc indispensable à la remise des clés d’un logement locatif, lors d’un renouvellement annuel de bail, en cas de changement de logement et lors de certaines démarches administratives ou bancaires.

L’attestation d’assurance habitation est valable tant que votre contrat est en cours. Elle mentionne généralement :

- Votre nom (en tant qu’assuré) ;

- L’adresse du logement ;

- Les principales garanties ;

- La période de validité.

Chaque année, une nouvelle attestation est émise à la date anniversaire du contrat. Si vous résiliez ou changez d’assurance, l’ancienne attestation devient automatiquement caduque.

Peut-on changer d’assurance habitation ?

Oui, vous pouvez changer d’assurance habitation. Notamment, si votre contrat actuel ne correspond plus à vos besoins ou si vous souhaitez bénéficier d’une meilleure couverture. L’objectif n’est pas simplement de mettre fin à votre assurance, mais de la remplacer par un contrat plus adapté à votre situation.

Changer d’assurance habitation permet par exemple d’ajuster vos garanties après un déménagement, de mieux couvrir vos biens ou de profiter d’un tarif plus avantageux. Le tout, sans rester engagé dans une offre devenue moins compétitive.

Contrairement à une simple résiliation, le changement d’assurance repose sur une logique de continuité. Votre nouveau contrat prend le relais de l’ancien afin que votre logement reste assuré en permanence.

Plusieurs situations peuvent vous amener à changer votre contrat habitation, notamment :

- Votre logement ou votre situation personnelle a évolué ;

- Vous avez acquis de nouveaux équipements ou augmenté la valeur de vos biens ;

- Votre cotisation a augmenté au fil des années ;

- Vos garanties ne correspondent plus à vos besoins ;

- Vous souhaitez bénéficier de services ou d’options plus complets.

Une assurance habitation doit évoluer avec votre mode de vie. La conserver trop longtemps sans la réévaluer peut entraîner une protection insuffisante ou un coût inutilement élevé.

Dans la pratique, changer d’assurance est une démarche assez simple. Vous commencez par choisir une nouvelle offre adaptée à votre logement et à votre profil. Une fois le nouveau contrat souscrit, les démarches de résiliation peuvent être prises en charge par le nouvel assureur, qui organise la transition entre les deux contrats.

Cette coordination permet d’éviter toute période sans couverture. Ce qui est essentiel si vous souhaitez que votre logement soit assuré en continu.

Avant de remplacer votre assurance habitation, prenez le temps de comparer :

- Le niveau de garanties ;

- Les plafonds d’indemnisation ;

- Le montant des franchises ;

- Les exclusions importantes ;

- Les services d’assistance proposés.

Un changement d’assurance doit améliorer votre protection de manière générale, pas seulement réduire le prix.

Une fois votre nouvelle assurance choisie, reste à comprendre dans quels cas et selon quelles modalités vous pouvez résilier votre ancien contrat.

Comment résilier son contrat ?

Résilier une assurance habitation est aujourd’hui une démarche relativement simple, à condition de respecter certaines règles. Les modalités de résiliation varient selon l’ancienneté du contrat et votre situation personnelle.

Avant toute résiliation, assurez-vous toutefois que votre logement reste couvert, notamment si vous êtes locataire, car l’assurance habitation peut être obligatoire.

Résilier son assurance habitation après un an de contrat

La loi Hamon, entrée en vigueur en 2015, permet de résilier votre assurance habitation à tout moment après la première année de contrat. Cette possibilité permet d’adapter plus facilement votre contrat à votre situation ou de changer d’assureur sans contrainte.

Vous pouvez alors mettre fin à votre assurance sans frais, sans pénalité et sans avoir à justifier votre décision. Vous pouvez faire votre demande de résiliation :

- Par courrier ;

- Par email ou depuis votre espace client (selon les assureurs) ;

- Directement via votre nouvel assureur si vous changez de contrat. En effet, si vous changez votre assurance pour une nouvelle, votre nouvel assureur peut faire les démarches à votre place et ainsi assurer la continuité de votre couverture.

La résiliation prend effet un mois après la réception de votre demande par l’assureur.

Résilier à l’échéance annuelle : la loi Chatel

La loi Chatel vous protège contre les reconductions automatiques de contrat. En effet, l’assurance habitation est un contrat à tacite reconduction, donc qui se renouvelle automatiquement à chaque échéance si vous ne faites rien.

Chaque année votre assureur doit vous envoyer un avis d’échéance indiquant la possibilité de résilier votre contrat. Cet avis doit vous parvenir au moins 15 jours avant la date limite de résiliation (2 mois avant la date d’échéance) pour que vous ayez le temps de faire les démarches.

3 situations peuvent alors se présenter :

- Vous recevez l’avis d’échéance plus de 15 jours avant la date limite : vous devez résilier votre assurance en respectant le délai de préavis de 2 mois avant la date d’échéance annuelle.

- Vous recevez l’avis d’échéance moins de 15 jours avant la date limite : vous bénéficiez d’un délai supplémentaire de 20 jours à compter de la date d’envoi de l’avis pour demander la résiliation.

- Vous ne recevez aucun avis d’échéance : vous pouvez résilier votre contrat à tout moment, sans pénalité. Votre résiliation prendra effet dès le lendemain de l’envoi de votre demande.

Si vous respectez les délais, la résiliation prend effet à la date d’échéance du contrat.

Résilier avant un an : les motifs légitimes

Sachez qu’il est possible d’effectuer une résiliation anticipée avant la première année du contrat dans certaines situations prévues par le Code des assurances. C’est notamment le cas si vous connaissez un changement de situation qui impact le risque assuré.

Cela peut concerner :

- Un déménagement ;

- La vente du logement ;

- Un changement de situation personnelle (mariage, divorce, retraite) ;

- Une modification importante du risque ;

- Une augmentation injustifiée de la cotisation.

Dans ces cas, vous devez informer l’assureur dans les 15 jours suivants la modification de votre situation. Vous avez ensuite 3 mois pour demander la résiliation de votre contrat à compter de la date de l'événement. Vous devez ensuite fournir un justificatif pour valider votre demande de résiliation.

Sachez que la résiliation prendra effet 1 mois après votre demande à l’assureur.

Dans tous les cas, votre demande de résiliation doit mentionner vos coordonnées, le numéro de contrat et la date souhaitée de résiliation.

Si vous avez payé votre cotisation à l’avance, la part correspondant à la période restante vous est remboursée.

Avant de mettre fin à votre contrat, vérifiez toujours que votre nouveau contrat prend effet immédiatement. Une interruption de couverture peut vous exposer à des risques financiers en cas de sinistre et poser problème si l’assurance est obligatoire dans votre situation.

FAQ sur l’assurance habitation