C’est une donnée que les banques et les emprunteurs surveillent avec la plus grande attention. Le taux d’usure des crédits immobiliers fixe le « la » de l’accès au financement bancaire et une nouvelle fois en juin 2023, il progresse, pour frôler les 4,70% sur les durées les plus longues. Inévitablement, les taux d’emprunt vont eux aussi augmenter, les banques profitant de l’occasion pour ajuster leurs barèmes aux contraintes monétaires toujours compliquées.

Quel est le nouveau taux d’usure en juin 2023 ?

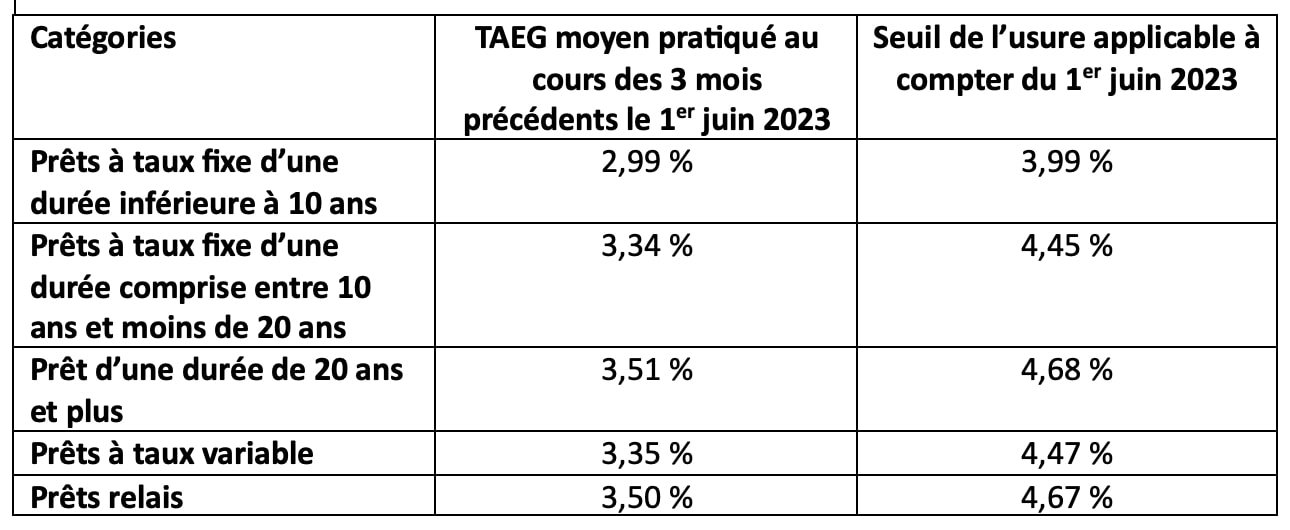

Selon un avis paru au Journal Officiel dimanche dernier, le taux d’usure tutoie les 4,70% pour les prêts de 20 ans et plus. Quelle que soit la durée du crédit immobilier, le taux que les banques ne doivent pas dépasser excède les 4%, seuls les prêts d’une durée inférieure à 10 ans reste sous la barre des 4%.

Voici dans le détail les taux d’usure applicables à compter du 1er juin 2023 :

Pour mémoire, le taux d’usure est mensualisé depuis le 1er février 2023 et pour une durée provisoire de six mois. La Banque de France a suspendu la révision trimestrielle des taux d’usure en raison d’un rythme trop lent pour s'adapter à l’évolution rapide et brutale des taux d’intérêts, elle-même liée à la dégradation des conditions monétaires depuis le déclenchement de la guerre en Ukraine. L’accès au crédit immobilier était devenu trop étroit, les banques ne pouvant ajuster leurs taux d’emprunt en conséquence du coût des ressources à cause du plafond trop bas de l’usure.

Depuis janvier 2023, le taux d’usure pour les prêts de 20 ans et plus est passé de 3,57% à 4,68%, soit 111 points de base additionnels. Par rapport à mai 2023, le taux d'usure sur ces durées les plus longues a gagné 16 points. La nouvelle augmentation du taux d’usure va permettre de débloquer certains dossiers, mais comme chaque mois depuis février dernier, elle encourage l’ajustement à la hausse des taux d’emprunt pratiqués par les banques.

Des taux d’intérêts à plus de 4% en juin 2023

Selon les dernières données de l’Observatoire Crédit Logement/CSA, le taux moyen octroyé en avril dernier s’est établi à 3,21% sur 20 ans et à 3,38% sur 25 ans (hors assurance emprunteur et coût des sûretés), soit respectivement 91 et 96 points de base en plus depuis décembre 2022. Sur 25 ans, le taux d’intérêts était supérieur à 3,50% pour la moitié des dossiers, les moins bien dotés en apport personnel écopant d’un taux au-delà de 4%. Souvenez-vous, début 2022, il n'était pas rare de s'endetter au taux exceptionnel de 1%.

D’aucuns s’interrogent s’il faut attendre 2024 pour emprunter. Étant donné la poursuite du durcissement des conditions monétaires imposées par la Banque Centrale Européenne, les taux d’emprunt vont continuer d’augmenter au fil du temps en attendant une stabilisation de la situation. Des taux à 4% sont attendus pour l’été 2023, certains courtiers anticipent des valeurs au-delà de 4,50% d’ici la fin de l’année.

Minimiser le coût du crédit immobilier avec l’assurance emprunteur

Le taux d’usure applicable sur la durée concernée exprime le TAEG (Taux Annuel Effectif Global) que les banques ne doivent pas dépasser lors de l’octroi d’un crédit immobilier. Cet indicateur obligatoirement renseigné à l'emprunteur pour lui permettre de comparer les offres de prêt intègre tous les frais liés à l’obtention du financement bancaire, pas seulement les intérêts :

- les frais de dossier

- la garantie (hypothèque classique, hypothèque spéciale du prêteur de deniers ou caution)

- les primes d’assurance prêt immobilier

- le cas échéant s’ils participent à l’accord de la banque, sont compris d’autres frais annexes (parts sociales si le prêt est contracté dans une banque mutualiste, frais d’ouverture et de tenue de compte, frais d’expertise du bien immobilier, commission de courtage).

Selon le taux nominal proposé par la banque, la marge de manœuvre pour ajouter tous les frais liés au crédit est plus ou moins réduite. Vous avez la possibilité de l’optimiser en jouant sur l’assurance emprunteur, deuxième coût le plus élevé après les intérêts, à savoir en moyenne un tiers du coût global d’un crédit à l’habitat.

Pour rester sous le taux d’usure et réduire le coût de votre prêt immobilier, déléguez l’assurance emprunteur et sélectionnez le contrat le plus compétitif en mettant les offres en concurrence via un comparateur d’assurance prêt immobilier. En quelques clics, vous accédez aux meilleures offres du marché conformes aux exigences de la banque. Le contrat alternatif peut être jusqu’à trois fois moins cher, vous permettant de tirer le TAEG vers le bas et d’obtenir le financement de votre projet immobilier.